太陽光発電の平成29年度の特別償却について詳しくお伝えしていきたいと思います。

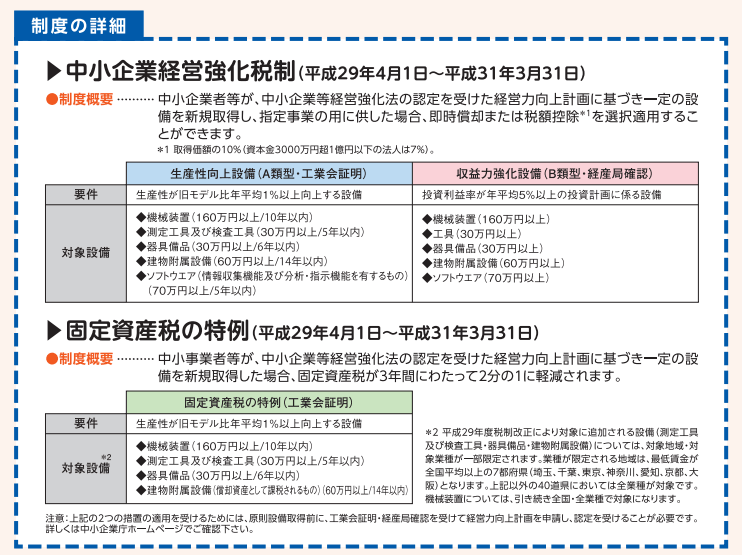

結論から言うと「生産性向上設備投資促進税制」が名前を変えて「中小企業経営強化税制」という制度に代わり、税制で優遇されることになりました。

太陽光発電を導入すると生産性向上設備投資促進税制やグリーン投資減税と呼ばれる優遇制度が適用可能な場合があり、これを利用することでお得に太陽光発電を利用することができるようになっています。

これらの制度は事業用に供した場合にのみ適用され、個人で導入した場合はその運用方法によって適用できるかどうかが変わってくるので注意が必要です。

平成29年度から適用される中小企業経営強化税制では上図に記載してあるように即時償却あるいは税額控除から選択できるようになっています。

1年目に50%あるいは30%を減価償却できる特別償却は用意されていません。

また中小企業経営強化税制が適用されるにはかなり厳しい条件があります。

太陽光発電システムを導入して中小企業経営強化税制を利用したい場合は太陽光発電で得た電力を全て自社消費する必要があります。

全量買取制度を利用している場合は適用される業種に当てはまらなくなるので中小企業経営強化税制を利用することはできなくなります。

中小企業経営強化税制が適用外になっているのは電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等となっており、全量買取制度を利用すると電企業に当てはまるので制度を利用することができません。

また余剰買取制度で主目的が自社消費に該当する場合は中小企業経営強化税制の対象になることもあるようです。

例えば発電した電力は基本的には自社消費しているがどうしても余った分が出るためそれは売電しているなどと言った場合です。

少し話がややこしくなってしまったので以下に簡単に情報をまとめておきたいと思います。

中小企業経営強化税制の対象となる場合

- 太陽光発電で得た電力を基本的には自社消費している

- 電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等でない業種

上記を満たすと即時償却(1年目に全額経費として計上できる)か税額控除(取得価格の10%)を選択して利用できるようになります。

太陽光発電を導入する目的は事業用がほとんどであるため優遇制度が利用できる方はほとんどいないと思いますが、自分が適用対象なのかどうかわからない方は設置業者や税務署に確認してみるといいと思いますよ。